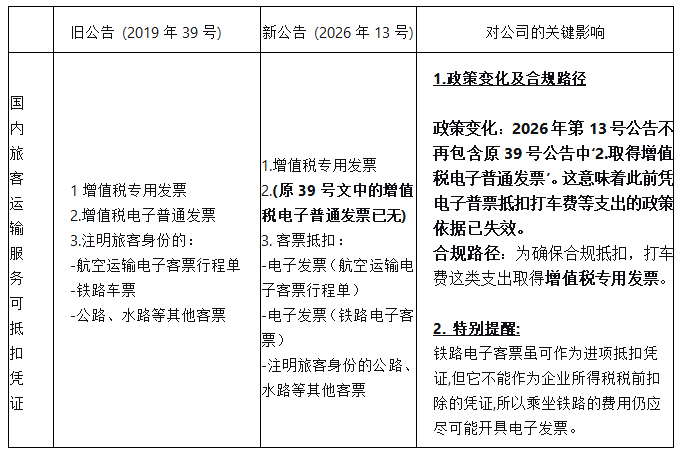

請注意!一項與我們日常差旅報銷和公司稅務抵扣息息相關的增值稅政策,已經發生關鍵性調整。

原政策(2019年第39號公告)中購進國內旅客運輸服務可以進項抵扣的“增值稅電子普通發票”(比如網約車、出租車開具的普通電子發票)并未被包含在新政策(2026年第13號公告)明確列舉的進項抵扣范圍之內。

這意味著,打車服務涉及的電子普通發票不能再作為增值稅進項稅額抵扣的憑證,為合規抵扣進項稅額,公司須取得增值稅專用發票。公司現行的差旅費報銷中關于發票的規定,應及時做好改變。